地震による被害を受けて地震保険料の請求を行う際に、いくらの保険料が支払われるかを決める4つの区分があります。それが「全損」「大半損」「小半損」「一部損」です。

たった4つの区分ではありますが、受けた被害がどれに区分されるかによって、受け取れる金額が大きく変わってきますので、非常に重要な判定基準となっています。

【必見/3分で完了】火災保険料を節約するために今すぐできること

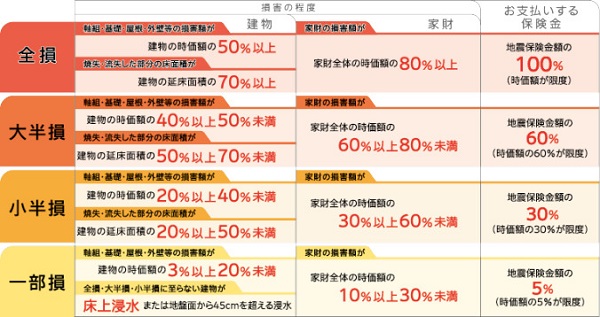

判定基準一覧

画像出典:損保ジャパン

こちらが「全損・大半損・小半損・一部損」の判定基準となります。こちらの数値を基準として判定が行われますが、その判定を行うのは、社団法人日本損害保険協会の認定試験をパスした「鑑定人」と呼ばれる人間です。

基本的には鑑定人による判定に従って保険金が支払われますが、その判定にどうしても納得がいかない場合は「そんぽADRセンター」という消費者向けの窓口にて相談を受け付けています。

全損地域の認定

広範囲にわたって家屋がダメージを受けるような大きな地震ですと、被災件数が多く、一軒一軒の損害確認に時間がかかってしまいます。これでは実際に保険金を受け取るまでにも時間がかかるため、現在は「全損地域の認定」という取り組みがされています。

これは航空写真等を用いて、津波や火災などの大規模な被害を受けた地域をまるごと全損と認定し、その地域内の保険契約の判定は全て全損とするという取り組みです。

この地域内の場合は鑑定人による鑑定が必要なくなるため、保険金の支払いは普段よりもはるかにスピーディーに行われます。

分譲マンションの専有部分と共有部分の被害判定

分譲マンションは専有部分と共用部分という2つの部分から構成されています。専有部分は「各区分所有者等が使用する各戸の玄関扉から内側の部分」で、それ以外の「エレベーター設備や階段、廊下等各人が共同で使用する建物の部分」のことを共用部分と呼びます。

各お部屋については、各区分所有者等が管理責任を負うことになりますので、専有部分については専有部分の地震保険を、共用部分については共用部分の地震保険をそれぞれ別途掛けて、地震保険に加入することになります。

そして、鑑定人による鑑定は専有部分と共用部分とで連動しています。例えば、共用部分について「一部損」という鑑定結果が降りた場合、各専有部分についても、未だ鑑定が行われていなくとも、一律で全ての地震保険に加入している住戸について、一部損という判定となります。

全損(全壊)

全損は3つの区分の中で最も被害が大きいものとなります。「全壊」と表記されるケースもありますが、地震保険において正しくは「全損」です。

その文字が示す通り、保険の対象となっている建物や家財が非常に大きな被害を受けている状態です。全損の場合は、時価を限度に契約金額の100%を受け取ることができます。

建物

柱や基礎・外壁など、建物の主要構造部である各所の損害額の合計が時価の50%以上である場合、もしくは、火災による焼失や津波による流失などの床面積が、建物の延べ床面積の70%以上となる場合、全損として認定されます。

また、地震による地滑りなどの危険性が原因で、建物自体に被害はなくても住むことができないとされた場合、こちらも全損として処理されます。

家財

家財の受けた損害額が、家財の時価の80%以上となる場合、全損と見なされます。

大半損(大半壊)

大半損は全損に次ぐ、大きな被害に該当します。こちらも「大半壊」と記されていることがありますが、正式には「大半損」ですので、当サイト内では全て「大半損」で統一しています。

使用できないというほどではないにしても、大きな被害を受けたという区分です。大半損の場合は、時価の60%を上限に、契約金額の60%が支払われます。

建物

判定に用いる基準は全損と同様ですが、その数値に差があります。建物の主要構造部の損害額が時価の40%以上50%未満である場合、もしくは焼失や流失の床面積が、建物の延べ床面積の50%以上70%未満の場合に、大半損と見なされます。

家財

家財の受けた損害額が、家財の時価の60%以上80%未満となる場合、大半損として処理されます。

小半損(小半壊)

大半損ほどの大きな被害ではないにしても、一部損よりは被害の規模が大きい場合、小半損に該当します。

以前は大半損も小半損もまとめて「半損」と区分されていましたが、現在は大半損と小半損の2つに分けられています。小半損の場合は、時価の30%を上限に、契約金額の30%が支払われます。

建物

こちらも、判定に用いる基準は全損や大半損と同様です。建物の主要構造部の損害額が時価の20%以上40%未満である場合、もしくは焼失や流失の床面積が、建物の延べ床面積の20%以上50%未満の場合に、小半損と見なされます。

家財

家財の受けた損害額が、家財の時価の30%以上60%未満となる場合、小半損として処理されます。

一部損(一部損壊)

一部損は3つの損害区分の中で、最も被害が小さい区分となります。こちらも場所によっては「一部損壊」と書かれていることもありますが、正しくは「一部損」です。

建物や家財の一部に被害を被った場合が主な対象となります。一部損に判定された場合は、時価の5%を上限に、契約金額の5%が保険金として支払われます。

建物

建物の主要構造部の損害額が時価の3%以上20%未満の場合、もしくは、地震による水災が発生し、床上浸水や地面から45センチを超える浸水があった場合に、一部損として処理されます。

家財

家財の受けた損害額が、家財の時価の10%以上30%未満となる場合、一部損として見なされます。

まずは一括見積もりから始めましょう!

火災保険への新規加入をご希望の方も、今の火災保険を見直したい方も、まずは一括見積もりをしてみましょう。

火災保険の一括見積もりをすることで、次のようなメリットを受けられます。

- 最も安い火災保険が見つかる

- 自分に最適な保険プランが分かる

- 地震保険を含め、自分に必要な補償と不要な補償が分かる

ハウスメーカーや不動産会社に言われるがまま、保険料の比較をせずに加入してしまうのは、はっきり言って損です。見直しで20万円以上もの節約になることもよくあります。

そこでおすすめなのが「住宅本舗の火災保険一括見積もり」です。

無料なのはもちろんのこと、必要事項の入力も少ないので、パソコンでもスマホでも簡単に利用できます。また、利用したからと言って、必ず契約しなければならないということもないので安心です。

5万人以上が利用している便利なサービスですので、ぜひ使ってみてください。