地震保険とは、地震・噴火・津波によって建物や家財に損害が発生した際に、その損害を補償するための保険です。

地震保険だけに単体で加入することはできず、必ず火災保険とセットで加入するという仕組みになっています。

また、日本政府が関与している保険となっていますので、どの損害保険会社で契約しても補償の内容や保険料などは同じです。

地震保険を提供している保険会社の比較や地震保険料、実際に保険金を受け取る手順など、地震保険を詳しく分かりやすく解説していきます。

【必見/3分で完了】火災保険料を節約するために今すぐできること

地震保険で補償できる災害

画像出典:日本損害保険協会

地震保険の対象となる災害は「地震・噴火・津波」の3つです。また、これらに起因する火災も地震保険でカバーできます。

気をつける必要があるのが、この文章の後半部分です。「火災だから火災保険を使えるでしょ?」と思われがちですが、実は「地震・噴火・津波」が原因となって発生した火災は、火災保険の対象外となっています。

| 火災の原因 | 火災保険 | 地震保険 |

|---|---|---|

| 地震・噴火・津波 | × | ○ |

| 上記以外 | ○ | × |

補償される例・補償されない例

地震保険でよくある、補償される例と補償されない例をまとめてみました。

| 補償される | 補償されない |

|---|---|

| 「地震・噴火・津波」によって損害を受けた | 損害額が時価額の3%未満の場合(一部損以下の損害) |

| 「地震・噴火・津波」によって発生した火災で損害を受けた | 建物そのものではなく、塀・門・エレベーター・給排水設備のみの損害 |

| 「地震・噴火・津波」によって発生した液状化で損害を受けた | 「地震・噴火・津波」が発生した日から10日以上経った後に発生した損害 |

地震保険の対象となる建物

地震保険の対象となる建物は「居住用の戸建て・マンション戸室」です。店舗や事業用のオフィスなどとして使われている建物は補償の対象に含まれません。また、門や塀のみに起こった損害も補償対象外となります。

| 対象 | 対象外 |

|---|---|

| 居住用の戸建て | 店舗・事務所・工場 |

| 居住用のマンション | 建物周辺の塀や門など |

店舗・事務所・工場は火災保険の特約でカバーする

居住用では店舗・事務所・工場などといった建物は地震保険の対象外となりますが、火災保険の特約で損害時の補償を受けることも可能です。

店舗・事務所・工場は地震保険に加入できないので、地震危険補償特約(地震拡張担保特約)でカバーしましょう

地震保険の対象となる家財

家財も同様に「居住用の住宅・マンション戸室」内にある家財が補償対象となるのですが、同じ建物内にあっても対象となる家財と対象にならない家財があります。

ちょっとアバウトな言い方をしてしまうと「よほど高級でない家財は補償対象に含まれます」。例えば、寝室のタンスや、子ども部屋の学習机などといったものはたいてい補償対象に含まれます。

| 対象 | 対象外 |

|---|---|

| 机・収納・寝具などの一般的な家財 | 1個もしくは1組30万円以上する家財(宝石・貴金属・芸術品・有価証券など) |

| テレビやパソコンなどの家電 | 店舗や事務所用の建物内の家財 |

| 自転車・ベビーカーなど | 自動車(自家用・社用問わず) |

自動車は自動車保険の特約でカバーする

ご覧の通り、地震保険の補償範囲に自動車は含まれていません。

自動車保険も基本的なプランでは地震・津波・噴火による損害は補償対象外となっていますが、実はこれらの損害時に最大50万円まで保険金を受け取れるという特約が用意されています。以下に一例をご紹介します。

ただ、全ての損保会社がこの特約を用意しているというわけではありませんので、注意しましょう。また、補償を手厚くするということになるため、特約を付けると保険料は若干高くなります。

| 保険会社 | 特約 |

|---|---|

| 東京海上日動 | 地震・噴火・津波危険車両全損時一時金特約 |

| 損保ジャパン | 地震・噴火・津波車両全損時一時金特約 |

| あいおいニッセイ同和損保 | 地震・噴火・津波『車両全損時定額払』特約 |

地震保険の加入方法

画像出典:日本損害保険協会

地震保険は「火災保険にセットして入る保険」です。地震保険単独で加入することはできません。

火災保険の新規契約時や更新時に加入することもできますし、火災保険の契約途中でも地震保険をセットすることができます。

地震保険の比較は不要!

地震保険は、保険会社に加え、国(政府)も再保険を通じて関与しています。

簡単に言ってしまえば、大地震の際に保険会社が補償金を支払えないような状態に陥ってしまったとしても、国がしっかりと補償してくれるということです。

そのため、どこの保険会社で加入したとしても、地震保険の補償内容や保険料などは変わりません。

つまり、地震保険の比較は意味がなく、「地震保険選び=火災保険選び」と言うことができます。地震保険は各社比較しても何も変わりませんので、火災保険をしっかりと比較しましょう。

地震保険に加入できる保険会社一覧

地震保険を提供している保険会社は20社あり、そのうち再保険専門の2社を除いた18社が地震保険加入を受け付けています。やはり、地震保険もメガ損保のシェアが非常に大きいです。(参考:3メガ損保とは - 3メガ損保が人気の理由)

| 社名 | 分類 |

|---|---|

| 東京海上日動 | メガ損保 |

| 三井住友海上 | メガ損保 |

| 損保ジャパン | メガ損保 |

| あいおいニッセイ同和損保 | メガ損保 |

| 楽天損保 | ネット損保 |

| ソニー損保 | ネット損保 |

| セゾン自動車火災保険 | ネット損保 |

| ジェイアイ傷害火災 | ネット損保 |

| AIG損保 | 外資系損保 |

| チャブ損保 | 外資系損保 |

| ニューインディア保険 | 外資系損保 |

| 現代海上火災保険 | 外資系損保 |

| 共栄火災 | 国内損保 |

| セコム損保 | 国内損保 |

| 大同火災 | 国内損保 |

| 日新火災 | 国内損保 |

| SBI損保 | 国内損保 |

| 日立キャピタル損保 | 国内損保 |

| 日本地震再保険 | 再保険専門 |

| トーア再保険 | 再保険専門 |

地震保険の保険金額

地震保険の保険金額は、火災保険の保険金額の30~50%の間で設定することができます。もちろんMAXの50%が最も安心できてベストではありますが、下限の30%に設定することによって保険料を抑えることができます。

なお、上限は50%ですが、それでは不安だという方は、火災保険の保険金額を上げることも検討してみると良いでしょう。保険料は上がってしまいますが、地震保険の保険金額も上げることができます。

| 建物 | 家財 | |

|---|---|---|

| 地震保険の保険金額 | 火災保険(建物の分)の保険金額の30~50% | 火災保険(家財の分)の保険金額の30~50% |

| 上限額 | 5000万円まで | 1000万円まで |

火災保険「建物:1500万円 家財:500万円」の例

| 建物 | 家財 | |

|---|---|---|

| 火災保険 | 1500万円 | 500万円 |

| 地震保険 | 450~750万円の間で選ぶ | 150~250万円の間で選ぶ |

火災保険「建物:3000万円 家財:1000万円」の例

| 建物 | 家財 | |

|---|---|---|

| 火災保険 | 3000万円 | 1000万円 |

| 地震保険 | 900~1500万円で設定可能 | 300~500万円の間で選ぶ |

補償額の決定方法

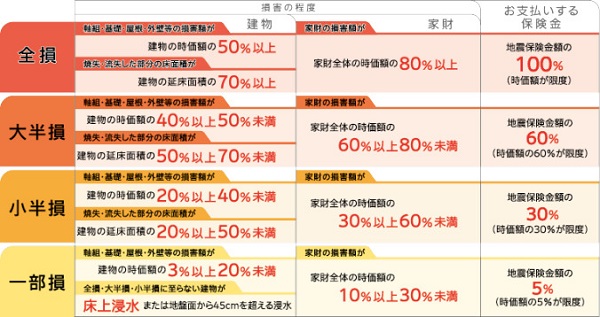

画像出典:損保ジャパン

有事の際、地震保険の保険金額内で保険金が支払われますが、地震保険は損害を「全損・大半損・小半損・一部損」の4つに区分して、それに基づいて支払われます。

損害を4つに設定したのは、地震が起きた際には短期間に大量の損害調査を行い、迅速・的確・公平に保険金の支払いをする必要があるためです。

なお、地震保険では政府が保険金の一部を負担するシステムになっていますが、1回の地震において、政府と保険会社全社が支払う総支払限度額を11.7兆円と定めています。

この金額は今、関東大震災級の地震が発生したとしても、個々の保険金の支払いに支障がないように設定された額になっていますが、万が一、11.7兆円を超える損害が起きた場合は、個々の保険金は削減されることになります。

地震保険の判定基準!全損・大半損・小半損・一部損(全壊・大半壊・小半壊・一部損壊)とは

地震保険料はいくら?

地震保険料は、保険金額1000万円あたり年7,100~38,900円の間で決まります。お住まいの地域や建物構造によって異なる保険料が設定されているのです。

なお、地震保険は公共性の高い保険であるため、保険料率は「損害保険料率算出機構」という中立機関が算出し、保険会社各社が共通して使っています。従って、どこの保険会社で加入しても保険料は同額になります。

お住まいの地域の具体的な金額をすぐに知りたいという方は「地震保険料の相場!戸建てとマンションの保険料の目安は?割引と地震保険料控除も忘れずに」をご覧ください。

地域による違い

同じように建築された住宅でも、その所在地(都道府県)によって保険料の額が違っています。

過去のデータ、地域状況、住宅密集度などから損害発生を予測して、地震における危険度合いによって、全国を1等地から4等地に区分しています。

そして、その区分ごとに保険料率(保険金額1千円当たりの保険料の割合)が設定されているのです。

ちなみに、保険料率が低く保険料の一番安い1等地には、北海道や中国地方の島根県や岡山県、九州地方の佐賀県や鹿児島県や沖縄県などがあります。

また、保険料が一番高くなる4等地には東京都・神奈川県・千葉県・静岡県が指定されています。保険料率や等地区分に関しては、適宜引下げや改正が行われます。

建物の構造による違い

保険料率は、住宅の構造によっても異なります。イ構造(主に非木造)とロ構造(主に木造)の2つに区分され、ロ構造の方が地震に対して弱い構造なので、保険料が高くなります。

地震保険料の相場!戸建てとマンションの保険料の目安は?割引と地震保険料控除も忘れずに

保険金請求の手順

保険という性質上、保険金の請求をするという事態が起きないことがベストではありますが、地震を始めとした天変地異はいつどこで発生するか分かりません。

そんな万が一の時に備えて、保険金をスムーズに受け取ることができるように、事前に請求方法を確認しておきましょう。

損保会社もしくは代理店へ連絡

地震によって家屋や家財に損害が発生した場合、補償金の請求をするために、まずは加入している損保会社か、もしくは手続きをしてもらった代理店に連絡しましょう。

保険証券が手元に見当たらないという場合や、代理店の連絡先が分からないという場合でも、各損保会社の公式サイトにはフリーダイヤルの連絡先が掲載されていますので、そちらのダイヤルに電話を掛ければ大丈夫です。

加入しているかどうかが分からない・加入先が分からない場合

契約したのが何年何十年も前の話で、どこと契約しているのか分からないという場合や、そもそも地震保険に加入しているのかどうかすら分からないという場合も、ご安心下さい。

日本損害保険協会が自然災害等損保契約照会センター(0120-501331)という窓口を設けています。こちらに連絡すればOKです。

ちなみに、「自然災害等損保契約照会センター」でなくても、実はどこの損保会社に連絡しても、同様に調べてもらうことができます。ですので、有名な損害保険会社などに連絡して、調べてもらうというのも手です。

写真を撮る

建物や家財の被害状況が分かるように、片付ける前に写真で証拠を残しておきましょう。1枚だけではなく、様々な距離や角度から撮影しておくと、後の判定がスムーズになります。

書類を揃える

保険金の申請をするにあたって、保険金請求書・事故内容報告書・保険証券・本人確認書類などが必要となる場合があります。これらの細かな書類に関しては、損保会社や代理店などがちゃんと手筈を整えてくれるので、心配はいりません。

鑑定人が来る

地震保険金が支払われる際には被害状況を元に、その補償額が決定されます。被害状況によって「全損・大半損・小半損・一部損」のどれかに分類されるのですが、その判断を行うのが「鑑定人」です。

主に外観を中心に評価されますが、建物内部のひび割れなども遠慮なく見せるようにしましょう。

大きな地震になると、鑑定人も色々な家庭を回る必要があるため、損害を受けている場所を見落としてしまうという可能性もあります。

それによって受け取ることができる保険金の金額も大きく異なってきますので、鑑定人が来る前に自分でできるだけ隅々まで損害箇所をチェックしておくことをおすすめします。

鑑定人の判定に不満がある場合

鑑定人の判定に納得がいかない場合は、まず損保会社に再度連絡をして、もう1度鑑定してもらえるか交渉しましょう。

それでもまだ不服であるという場合は、日本損害保険協会が保険加入者のために設置している「そんぽADRセンター」に相談してみましょう。こちらの窓口では苦情や紛争の解決の手伝いや、損害保険に関する様々な相談を受け付けています。

保険金が振り込まれる

鑑定人がその場で「地震保険の保険金を受け取れるかどうか」を教えてくれるケースがほとんどです。具体的な金額は後日改めて保険会社から連絡があります。その金額に納得できれば保険金が振り込まれます。

申請期限(時効)は3年

「被害が確認できたら、すぐに損保会社に連絡しないと…!」と、焦る必要はありません。むしろ、大地震が発生した場合などは、すぐに連絡できない状態にあることがほとんどです。

地震保険では、実際に被害が起きた日から3年間にわたって保険金の請求をすることができますので、慌てないようにしましょう。

もちろん、できるだけ早くに連絡をして、保険金に関することを片付けてしまうのがベストではありますが、しばらく経って請求できるような状態になってから、手続きを初めても十分に間に合います。

地震保険の補償を受けた体験談

実際に地震保険の補償を受けた事例をいくつかご紹介します。

火災保険と比べると加入率が低い地震保険ですが、いつどこで起きるか分からない大きなリスクに対応するためにも、補償事例を読んで、ぜひ加入を前向きにご検討頂ければと思います。

| 満足度 | 5.0 |

|---|

忘れもしない東日本大震災

忘れもしない東日本大震災で、我が家も震度6弱の揺れに見舞われました。幸い、沿岸部から遠く離れた丘陵部にあるため、津波の被害は受けませんでした。

2日ぶりにマイホームにたどり着くと、家屋は外観に目立った破損はありませんでした。しかし、家の中に入ると、驚きました。

部屋のクロスが、いろんな箇所でバリバリ破けていて、クロスの下地の石膏ボードには亀裂が走っていました。

外回りをみると、レンガタイルがところどころ剥がれ落ちていましたが、幸い構造躯体には大きな損害はありませんでした。

まだ、建てて5年の軽量鉄骨2階建てであり、ハウスメーカーの売りも地震に強いということでしたので、損傷があってはたまりません。

念のためハウスメーカーに修繕箇所の見積もりを取ってもらったところ、概算で140万円という見積もりにびっくりしてしまいました。

これを全部自己負担ではたまらないと思い、念のため地震保険が使えるかどうか、保険会社に連絡したところ、すぐに査定に来てくれました。

やはり査定のプロの視点は違っていて、ベタ基礎の細かいひび割れやレンガタイルの一部が剥離するほどの強い揺れは、一部損壊に該当し、5%の保険金を支払いますとのことでした。

我が家の地震保険は、最大1950万円でしたので、約100万円の地震保険が下りました。

差し引き40万円は自腹ということにありましたが、約2/3の代金が地震保険から出てくれて、本当にありがたかったです。

| 満足度 | 4.0 |

|---|

分譲マンションの地震保険

東日本大震災の時に地震保険の支払いをうけました。我が家は関東にある分譲マンションで、地震当時は大きな揺れこそあったものの、所有する部屋に大きな被害はありませんでした。

ただ、マンション共用部分の廊下に少しヒビが入るという被害があり、管理会社が被害調査をしていました。

後日、自宅に加入している保険会社から電話があり、マンション管理会社からの被害報告があった為、保険金が下りるという内容でした。被害額をマンション持分で割った金額でした。

地震保険は所有する部屋のみに適用されると認識していたため、今回の地震被害は適用外だと思い、こちらから何も動かずにいました。

それでも、保険会社の担当の方が電話口で分かりやすく説明してくれ、煩わしい手続きをすることなく、思いがけず保険金を受け取ることができました。

今回の件で、今後万が一、深刻な被災をした場合でも安心だと思いました。

| 満足度 | 5.0 |

|---|

半損の認定

「地震保険に加入していて本当に良かった…」そう思う日が来るとは、思ってもいませんでした。

万が一のためにと思って、火災保険と同時に加入したのですが、地震で家を失う確率なんて、火災に比べたらはるかに低いだろうと思っていました。

そんな自分の考えを覆されたのが、あの東日本大震災だったのです。

津波の被害は受けなかったのですが、自宅がある地域一帯が地盤沈下を起こし、基礎が歪んでしまったことから壁や柱が一部崩れてしまいました。

住むにはかなり厳しい状態ですが、半損の認定が下りました。

受け取った保険金を使っても、元通りにするのは困難です。あの大震災で家を失った方、あるいは私と同じようなケースの方が多くいると思いますが、納得のいく補償を受けられた方は少ないのではないかと思います。

それでも、全く補償を受けられないよりは何倍もましです。

補償金だけでは建物を完全に復元することはできませんでしたが、地震保険に加入していなかったら復元のための工事をすることすらできていなかったかもしれません。

| 満足度 | 5.0 |

|---|

短い間に2度の補償

東日本大震災で地震保険の支払いをしていただきました。

家財に保険はかけておらず、建物のみだったので、建物に目立った被害はないし、出ないだろうなぁとダメもとで聞いてみたのですが、これが出ました!

一部損扱いで約100万円出ました。ちなみに、自治体の被害の判定は半壊。

それから考えたら、一部損はむしろ損をしている厳しい判定なのではと思う人もいるかと思いますが、東日本大震災は自治体の判定の方が甘いケースがどこも多かったようです。

更に3月11日の本震のあとにも、4月7日に震度6くらいの余震が来てますが、その分、なんと二回も保険金が出ました。

我が家の場合、建物に被害という形で補償してもらって、結果的にダメになった家財まで買い替えることができました。

まずは一括見積もりから始めましょう!

火災保険への新規加入をご希望の方も、今の火災保険を見直したい方も、まずは一括見積もりをしてみましょう。

火災保険の一括見積もりをすることで、次のようなメリットを受けられます。

- 最も安い火災保険が見つかる

- 自分に最適な保険プランが分かる

- 地震保険を含め、自分に必要な補償と不要な補償が分かる

ハウスメーカーや不動産会社に言われるがまま、保険料の比較をせずに加入してしまうのは、はっきり言って損です。見直しで20万円以上もの節約になることもよくあります。

そこでおすすめなのが「住宅本舗の火災保険一括見積もり」です。

無料なのはもちろんのこと、必要事項の入力も少ないので、パソコンでもスマホでも簡単に利用できます。また、利用したからと言って、必ず契約しなければならないということもないので安心です。

5万人以上が利用している便利なサービスですので、ぜひ使ってみてください。