火災保険料の相場は次の通りです。なお、これらの金額はあくまで相場です。家の構造や補償範囲によって保険料は大きく変わります。

- 戸建ての相場:年2~3万円

- 分譲マンションの相場:年1.5~2万円

- 賃貸アパート・マンションの相場:年0.5~1万円

戸建てと分譲マンションは「保険料を長期一括払いした場合の1年あたりの金額」で、賃貸はアパート・マンションは「1年もしくは2年契約時の1年あたりの金額」となっています。

戸建てと分譲マンションの火災保険料は、長期一括払いと毎年払いとで保険料の総額が数万円異なりますので、できる限り長期一括払いを選ぶようにしましょう。

こちらのページでは「戸建て」「分譲マンション」「賃貸アパート・マンション」「店舗・オフィス」という4つのケースに分類して、火災保険料の相場を解説していきますが、自分の火災保険料の相場や目安をすぐに知りたいという方には、以下の一括見積もりサービスがおすすめです。

【必見/3分で完了】火災保険料を節約するために今すぐできること

相場を調べる最も簡単な方法

火災保険の保険料は細かく条件が設定されているため、自動車保険などと比べるとインターネット上に相場に関する情報が少ないのですが、ご自身の条件における保険料の相場を簡単に調べるには「一括見積もりサービス」がおすすめです。

このサービスはインターネット上から複数の損保会社の見積もりを取ることができるというサービスで、必要事項を入力するだけでOKです。パソコンでもスマホでも利用できます。

複数保険会社の見積もりを比較して相場を把握することができるだけではなく、最安の保険会社と契約することもできます。

もちろん一括見積もりをお願いしたからと言って、その中の一つと契約をしなければならないという訳ではありません。どれくらいの費用がかかるのか、相場を知るために利用しても全く問題ありませんので、お気軽に試してみてください。

当サイト運営チームのメンバーも相場が知りたくて、以前に利用したことがありますが、契約まで行かなくても、しつこい営業電話等がなかったので、自信をもっておすすめできます。

保険料を左右する項目

火災保険料は「戸建て or マンション」「鉄骨造 or 木造」などといったシチュエーションによって大きく異なります。

例えば、賃貸よりも戸建ての方が、小さな家よりも大きな家の方が、家財の少ない家よりも多い家の方が、鉄骨造住宅よりも木造住宅の方が、それぞれ保険料が高くなります。

以下に、火災保険料を左右する主な項目を3つご紹介します。なお、「火災保険の選び方!戸建て&マンションの火災保険選びにお悩みの方へ」にて、より詳しい解説もご覧頂けます。

保険の対象

火災保険に加入する際には「建物のみ」「家財のみ」「建物・家財両方」の3通りの中から補償の対象を選びます。「建物・家財両方」>「建物のみ」>「家財のみ」の順番で保険料は高くなります。

建物の構造

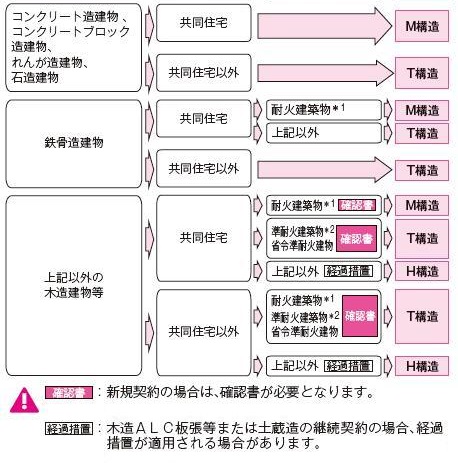

画像出典:損保ジャパン

全ての家が同じ資材を用いて同じ構造で作られている訳ではありません。燃えやすさなどに応じて「構造級」という区分がされていて、コンクリートやコンクリートブロック・れんがなど耐火性の高い家は被害が大きくなりにくいため保険料も安くなります。一方で、木造など耐火性の低い家は割高になります。

特約の有無

特約とは、基本の補償にプラスアルファとしてつけるものです。特約をつけることによって、被害を受けた際により充実した補償を受けることができます。この特約をつけるかつけないかによっても保険料が変わってきます。

戸建ての相場:年2~3万円

火災保険料が最も高くなるのが戸建て住宅です。理由は簡単で「建物全体の補償が必要になるから」です。

分譲マンションなら建物の専有部分のみの補償で大丈夫なのですが、戸建て住宅の場合は建物全体が自分の資産となりますので、火災保険でカバーしておく部分が広くなります。

もちろん、戸建て住宅でも建物の補償は付けず、家財の補償のみを付けるといったことは可能ですが、万が一のことがあった際に最も大きな資産である建物を守れなくなってしまいます。そのため、建物の補償も必ず付けておくべきです。

前置きが長くなってしまいましたが、一般的な戸建て住宅の場合(土地価格を除いた建物価格のみで5,000万円以上の高級住宅ではない場合)、年2~3万円が火災保険料の目安です。

建物の価格によっても保険料はかなり上下しますが、補償範囲を狭くすれば安くなりますので、自分で必要な補償範囲を考えておくことが節約のポイントです。

また、戸建ての場合、家財を保険の対象に含めるか含めないかは完全に任意です。建物さえ補償してもらえれば大丈夫という方は「建物のみ」を選ぶこともできますし、保険料は安心料だからできるだけ手厚くしておきたいという方は「建物・家財両方」を選びましょう。

分譲マンションの相場:年1.5~2万円

次は分譲マンションです。先の戸建て住宅の項目でも触れましたが、分譲マンションの火災保険料は戸建て住宅よりも安いことがほとんどです。

いわゆる億ションと呼ばれるような高級マンションで、かつ高額家財も多いなどといった場合以外は、意外と手頃な保険料に収まります。

相場的には年1.5万~2万円が目安となります。長期一括払いの場合は1万円を切ることも珍しくありません。

賃貸アパート・マンションの相場:年0.5~1万円

賃貸アパートやマンションの場合、入居契約時に不動産会社や家主から指定された火災保険に加入することを求められるケースが非常に多く、現在加入中の火災保険も自分で選んだ訳ではないという方がほとんどではないでしょうか。

ただ、賃貸住宅の火災保険はどこの保険会社や共済組合で加入しても、保険料の差はあまりありません。

一般的なサイズの賃貸住宅であれば、火災保険料の相場は年5千~1万円ほどです。高級賃貸の場合は2万円を超えることもあります。

先述の戸建てや分譲マンションとは異なり、長期契約ができないため、大幅な保険料値引きもできず、結果としてどこで加入しても、保険料にあまり差異はないという状態になっています。

店舗・オフィスの火災保険料

火災保険が用意されているのは個人向けの住宅だけではありません。法人や個人事業主を対象とした店舗やオフィス向けの火災保険も用意されています。

自社店舗や自社ビルを所有しているのであれば、資産の損失を避けるためにも加入は必須ですし、賃貸でキッチン設備がないオフィスでも、貸主から加入を求められることがほとんどです。

気になる保険料ですが、自社保有の建物の規模によって大きく変わります。以下が保険料の目安です。

- 賃貸オフィス1部屋:年1万~3万円

- 戸建ての店舗・事務所(一般的な戸建てと変わらない大きさ):年1.5万~4万円

- 戸建ての飲食店:年7万~15万円

- オフィスビル全体(建物価格10億円以下):年10万円~

- オフィスビル全体(建物価格10億円以上):企業財産包括保険で対応

まずは一括見積もりから始めましょう!

火災保険への新規加入をご希望の方も、今の火災保険を見直したい方も、まずは一括見積もりをしてみましょう。

火災保険の一括見積もりをすることで、次のようなメリットを受けられます。

- 最も安い火災保険が見つかる

- 自分に最適な保険プランが分かる

- 地震保険を含め、自分に必要な補償と不要な補償が分かる

ハウスメーカーや不動産会社に言われるがまま、保険料の比較をせずに加入してしまうのは、はっきり言って損です。見直しで20万円以上もの節約になることもよくあります。

そこでおすすめなのが「住宅本舗の火災保険一括見積もり」です。

無料なのはもちろんのこと、必要事項の入力も少ないので、パソコンでもスマホでも簡単に利用できます。また、利用したからと言って、必ず契約しなければならないということもないので安心です。

5万人以上が利用している便利なサービスですので、ぜひ使ってみてください。