火災保険とは、火災を始めとした各種自然災害や事故からご自身の資産を守るための保険です。マイホーム(一戸建て・分譲マンション)にお住まいであるならば、火災保険への加入は欠かせません。

ただ、「保険会社も補償プランも色々あって分かりにくい…」「結局、自分に最適な火災保険が分からない…」「戸建てとマンションで補償内容は違うの…?」

このようなお悩みをお持ちの方が多いのも事実。そこで、こちらでは火災保険の選び方を分かりやすく解説します。

【必見/3分で完了】火災保険料を節約するために今すぐできること

最も手っ取り早くておすすめなのは「一括見積もり」

先に結論から言ってしまうと、最も効率の良い火災保険の選び方は「一括見積もり」です。

多くの保険会社が複数プランの火災保険を提供していて、プランによって補償範囲と保険料が異なります。

一部の自然災害による損害を補償対象外とすることで保険料を安くしたり、逆に保険料は高くなるものの各種特約特約を付帯して補償範囲を広げたりすることもできます。

このように火災保険は便利な保険ではあるのですが、一方で自分にとって保険料と補償内容が最適な火災保険を選ぶというのは簡単ではありません。

保険会社の比較だけではなく、細かなプランまで比較する必要があり、時間も労力もかかってしまうからです。

そのため、一括見積もりがおすすめなのです。一度の入力で複数社複数プランの火災保険を比較することができ、非常に便利です。必要事項の入力も2,3分で済みます。ぜひ試してみてください。

保険の対象を選ぶ

火災保険を選ぶ際、まず最初にするべきことが「保険の対象を選ぶ」ことです。火災保険では以下の3通りから選ぶことができます。

- 建物のみ

- 家財のみ(家財保険)

- 建物と家財

お住まいの住居(持ち家か賃貸か)によって選ぶべき対象が異なってきます。

一戸建て・分譲マンション

まず最初に考えられるのが「建物を対象とするか」という点です。

一戸建てであれば当然ながら対象とすべきですが、分譲マンションの場合は専有部分に保険をかけるかどうかを検討する必要があります。

ほとんどの方は専有部分にも保険をかけていらっしゃいますが、建物は対象外として家財だけ保険をかけるということも可能です。建物の共用部分に関しては管理組合が保険をかけていますので、気にする必要はありません。

次に「家財を対象とするか」ですが、こちらは間違いなく対象とすべきです。

詳しくは家財保険とは?にて解説していますが、家にある家財の合計額は数百万~千数百万円が相場とされていて、テレビやパソコンなどといった高額な家電も補償対象に含まれているからです。スマホ・テレビ・パソコンの画面割れや子どもが壊した家財なども火災保険で直すもしくは買い換えることができますので、家財は対象にしておくことをおすすめします。

賃貸住宅

賃貸の場合、建物は大家さんが保険をかけていますので、対象となるのは「家財のみ」です。ただ、まず最初に確認しておきたいのが「そもそも火災保険を選ぶことができるのかどうか」という点です。

と言うのも、賃貸住宅の場合、家主や不動産会社に指定された保険会社の火災保険に加入することが必須であるということが多いからです。

そこの保険会社を使わないといけないと言われてしまったら、火災保険を比較して選択する余地はありません。意外と保険会社が指定されているというケースは多いです。

ただ、仮に自由に選べたとしても、賃貸住宅向けの火災保険はどこの保険会社も大差はありませんので、そんなにしっかりと比較検討する必要はないでしょう。

賃貸住宅の場合は建物に保険をかける必要がないため、保険料も補償内容も似たり寄ったりです。逆に指定されていた方が何も考えずに加入できて良いのかもしれません。

なお、賃貸向けの火災保険はどの会社で契約しても保険料に大差はありません。よほどの高級賃貸でない限り、年間1万円以下に収まります。

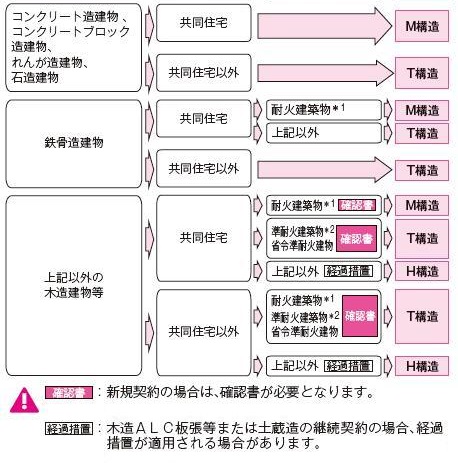

構造級別を確認する

火災保険料は「建物が燃えるリスク」に応じて変動する仕組みとなっています。そして、建物は以下の3つの構造に分類されています。

- M構造(マンション構造)

- T構造(耐火構造)

- H構造(非耐火構造)

分類については下の画像が分かりやすいです。火災への強さという意味では「M構造・T構造・H構造」という順になりますので、火災保険料も安い順に「M構造・T構造・H構造」となります。

画像出典:損保ジャパン

自分の家がどの構造に該当するか分からない場合は、施工を担当したハウスメーカーや工務店に聞いてみましょう。

補償範囲を決める

火災保険は火事の補償だけと思われていることが少なくありませんが、火災保険では様々なタイプの損害や被害を補償することが可能です。日常のちょっとしたトラブルに起因した損害なども補償対象に含まれています。

- ○:必ず含まれる

- △:選択可(ほぼ必ず付帯される)

- ▲:選択可(付帯されることが多い)

| 損害の種類 | 付帯の有無 |

|---|---|

| 火災 | ○ |

| 落雷 | ○ |

| 破裂・爆発 | ○ |

| 台風 | ○ |

| 竜巻 | ○ |

| 雪災 | ○ |

| 雹災 | ○ |

| 水漏れ | △ |

| 洪水 | △ |

| 盗難・空き巣 | △ |

| 物体の落下・飛来・衝突 | △ |

| 個人賠償責任 | △ |

| 不測かつ突発的な事故(破損・汚損) | ▲ |

これらの補償内容のうち、必要がないと思われるものを外すことによって、保険料を安く抑えることができます。

例えば、高台にお住まいの方は床上浸水の可能性は低いですから「水災」を外すことが多いです。ただし、本当に外すかどうかは、保険料がどれほど割安になるのか、リスクとの兼ね合いをよく考えてから決断するようにしましょう。

また、逆に対象を増やすという選択も考えられます。最近の火災保険では盗難や偶発的な事故などによる損害まで、幅広くカバーされているものが多いですが、特約やオプションなどを付けて更に手厚くすることも可能です。

このように火災保険では自分に合ったプランを選ぶことができますが、水災が起きないとされる一部地域を除いて、基本的にはフルカバーのプランがおすすめです。

ちなみに、国土交通省が公開している「ハザードマップ」も役立ちます。お住まいの地域でどのような災害が起きやすいのか確認できますので、補償範囲を決める際の参考にしてみましょう。

保険金額を決める

保険金額とは、有事の際に受け取れる保険金の額のことです。建物も家財も以下の2通りの決め方から選ぶことができます。

- 新価(再取得価額・再調達価額)

- 時価(新価-消耗分)

新価とは「同じ物を新品で建て直す・購入する際に必要となる価格」のことです。保険会社によっては「再取得価額」や「再調達価額」と表記されることもあります。保険金額を新価で設定していれば、同じ家をそのまま建て直すこともできますし、壊れてしまった家財を新品で買い直すこともできます。

一方、時価は「新価から時間経過や使用によって生じた消耗分を差し引いた価格」です。当然ながら新価よりも低い価格となるため、全く同じ家を建て直したり、全く同じ家財を買い直すには、自己負担が必要となります。

このように新価の方が受け取れる保険金額が大きいため、多くの方が新価を選択しています。時価も保険料が新価よりも安くて済むというメリットはありますが、万が一の際の自己負担が大きくなってしまうため、あまりおすすめできません。

特に、住宅ローンが残っていたりする場合に不利になりやすいため、保険会社や代理店のホームページを見ても、「新価」をおすすめしているところが圧倒的に多いです。

保険期間と保険料払込方法を決める

火災保険は最長10年まで契約することができ、長く契約すればするほど保険料が安くなる仕組みになっています。以下の表は簡単な保険料例ですが、同じ保険内容でも、1年契約を10年続けるのと、10年契約をするのとでは、数万円の差が生まれます。

| 契約期間 | 10年分の保険料総額 | 1年あたりの保険料 |

|---|---|---|

| 1年契約 | 30万円 | 3万円 |

| 5年契約 | 26万円 | 2.6万円 |

| 10年契約 | 24万円 | 2.4万円 |

また、長期契約する場合、保険料払込方法は以下の3つから選ぶことが可能です。

- 長期月払い(保険料を毎月支払う)

- 長期年払い(保険料を毎年支払う)

- 長期一括払い(契約時に一括で支払う)

一時的に金銭的な負担は大きくなってしまいますが、長期一括払いが最も割引されます。長期年払いも一括払いほどではありませんが、割引を受けることができます。

つまり、「10年契約で長期一括払い」が最もお得な加入方法となっています。

なお、長期一括払いで払いきってしまっても、途中で解約したくなった際には保険料が返ってきますのでご安心を。これを解約返戻金と言います。

地震保険をセットするか決める

最後に、地震保険にも加入するかどうかを決めましょう。火災保険でカバーできない「地震・津波・噴火」などの被害をカバーできる地震保険ですが、火災保険とセットでないと加入できません。一戸建て以外にお住まいの方(分譲マンションや賃貸住宅)は特に必要はないかと思いますが、一戸建てであれば加入しておくことをおすすめします。保険料や補償内容などの詳細は地震保険とは?にまとめています。

まずは一括見積もりから始めましょう!

火災保険への新規加入をご希望の方も、今の火災保険を見直したい方も、まずは一括見積もりをしてみましょう。

火災保険の一括見積もりをすることで、次のようなメリットを受けられます。

- 最も安い火災保険が見つかる

- 自分に最適な保険プランが分かる

- 地震保険を含め、自分に必要な補償と不要な補償が分かる

ハウスメーカーや不動産会社に言われるがまま、保険料の比較をせずに加入してしまうのは、はっきり言って損です。見直しで20万円以上もの節約になることもよくあります。

そこでおすすめなのが「住宅本舗の火災保険一括見積もり」です。

無料なのはもちろんのこと、必要事項の入力も少ないので、パソコンでもスマホでも簡単に利用できます。また、利用したからと言って、必ず契約しなければならないということもないので安心です。

5万人以上が利用している便利なサービスですので、ぜひ使ってみてください。